330-9958")

")

, 제50회 한인축제 참여 홍보활동 진행")

수잔 유(G 7 융자) 213-434-8669")

213-434-8669")

수잔 유(G 7 융자) 213-434-8669")

")

")

")

지금은 바이어스 마켓에서 셀러스 마켓으로 시장이 전환되고 있습니다. 이런 때는, 매물이 많이 나오지 않을 뿐만 아니라, 마음에 드는 좋은 매물이 나오더라도, 바이어들 간의 높은 경쟁 때문에, 현장에서 즉각적인 주택구입의 판단과 결정이 요구되고 있습니다. 이와 같은 과도기 마켓에서 가장 중요한 것이 바로 융자에 대한 철저한 준비입니다. 이제는 내가 현재의 수입으로 얼마만큼의 융자를 얻어, 어떤 가격의 집을 살 수 있는지에 대한 정확한 이해를 갖고, 이를 분명하게 뒷받침할 수 있는, “융자에 대한 사전 승인서(Pre-Approval Letter)”를 미리미리 준비하여 손에 들고 있지 않는 한, 제때에 제대로 된 집을 구입하기가 참으로 어려운 상황이 되었습니다.

지금은 바이어스 마켓에서 셀러스 마켓으로 시장이 전환되고 있습니다. 이런 때는, 매물이 많이 나오지 않을 뿐만 아니라, 마음에 드는 좋은 매물이 나오더라도, 바이어들 간의 높은 경쟁 때문에, 현장에서 즉각적인 주택구입의 판단과 결정이 요구되고 있습니다. 이와 같은 과도기 마켓에서 가장 중요한 것이 바로 융자에 대한 철저한 준비입니다. 이제는 내가 현재의 수입으로 얼마만큼의 융자를 얻어, 어떤 가격의 집을 살 수 있는지에 대한 정확한 이해를 갖고, 이를 분명하게 뒷받침할 수 있는, “융자에 대한 사전 승인서(Pre-Approval Letter)”를 미리미리 준비하여 손에 들고 있지 않는 한, 제때에 제대로 된 집을 구입하기가 참으로 어려운 상황이 되었습니다.

1.융자의 사전 심사서와 사전 승인서

융자은행으로부터 융자를 받기 위해서는, 은행으로부터 ‘융자의 사전 심사서’(Pre-Qualification Letter, 프리 퀄러피케이션 레터)를 받으시게 됩니다. 이때, 론 오피서는 손님의 자산, 부채, 인컴, 크레딧 히스토리, 다운머니 등에 대한 내용을 상담하여 바이어에게 적합한 융자 프로그램과 융자 금액을 확인해 드릴 수 있습니다. ‘융자의 사전승인서’(Pre-Approval Letter프리 어루프벌 레터)는 ‘융자의 사전 심사’에서 한 걸음 더 나아가, 바이어가 융자를 얻었을 경우에 얼마나 페이먼트를 할 능력이 있는지에 대해 은행 측에서 보다 더 구체적인 내용을 확인해 주는 것입니다. 이때 은행은, 융자 신청자의 수입이나, 세금보고, 크레딧 점수, 구입하려는 주택의 감정가격 여부 등을 종합적으로 살펴서, 보다 더 공식적이고, 사실적인 심사를 통해 융자의 가능성을 확인하여 바로우어에게 드리는 서류입니다. 지금 같은 과도기적인 마켓에서는, “융자의 사전 심사서” 보다는, “융자의 사전 승인서”를 셀러들이 훨씬 더 선호한다고 말씀드릴 수 있습니다. 융자의 사전 승인서를 들고 오는 바이어는 그 만큼 셀러의 입장에서는, 보다 호의적으로 여겨질 것이기 때문입니다. 여기서 한 가지 기억하실 것은, 융자의 사전 심사서나 사전 승인서 모두, 실질적인 융자의 승인자체는 아니라는 사실입니다. 이를 위해서는 보다 더 구체적인 심사가 차후에 추가로 요구됩니다.

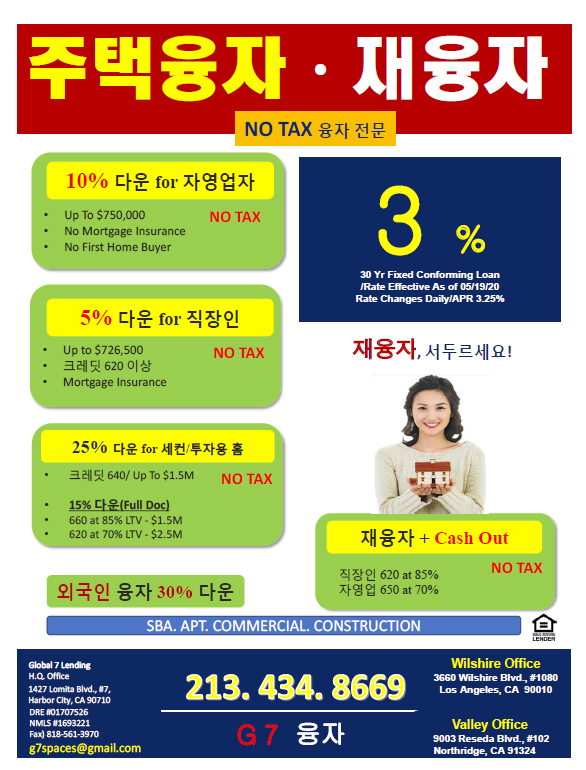

‘융자의 사전 승인서(Pre-Approval Letter)’를 받기 위해서는, Full Documentation Loan(세금보고를 포함한 모든 인컴 서류가 요구되는 융자)의 경우에, 최근 2달치의 급여 명세서와 2달치의 뱅크 스테잇먼트, 지난 2년간 세금 보고서 등을 먼저 준비하셔야 합니다. 물론, NO TAX 주택융자 전문 렌더인 저희의 경우는, 위의 서류들이 없어도 융자를 받으실 수 있는 프로그램들이 있기 때문에, 저희 프로세서들과 상담을 해 주시면 되겠습니다. 이렇게 해서, 서류가 준비되시면, 경험 있는 프로세서와의 직접 상담을 통해 바로 융자가능 여부에 대한 답을 얻으실 수 있습니다.

- 융자 쇼핑의 기본 원칙?

많은 분들이 궁금해 하시는 것 가운데 하나가, 융자를 얻을 때에 메이저 뱅크로 가는 것과, 저희 같은 모기지 브로커 회사를 통하여 Whole Sale Lender(호울 세일 랜더)라고 불리우는 융자 전문 은행으로 가는 것 사이의 차이점이 무엇인가 하는 것입니다. 우선 말씀드릴 수 있는 것은, 여러분의 크레딧이 720점 이상이 되고, 20% 이상 다운머니를 준비하실 수 있는 조건을 갖추셨으면, 메이저 은행을 사용하시도록 말씀드리고 싶습니다. 단, 메이저 은행의 경우는 융자에 대한 프로세싱이 오래 걸리기 때문에, 에스크로의 클로징 기한을 30일을 전후한 단기 기간 내에 급하게 하셔야 할 경우에는 낭패를 보실 수 있습니다. 그러므로 에스크로 클로징까지 펀딩 기간이 얼마나 걸리는지를 처음에 분명하게 약속받으시는 것이 중요합니다. 융자 전문 은행의 경우는, Whole Sale Lender라고 보통 부르는데, 대개 대형 은행들과 비슷한 이자를 제공하면서도, 자체 금융으로 펀딩을 하기 때문에 손님의 사정에 따라서 프로세싱을 서둘러 드릴 수 있어서, 에스크로 클로징을 빨리 해야 하는 바이어 분들에게 큰 도움이 됩니다. 또한, 은행에 따라서 메이저 은행들이 다루지 않는 FHA융자나 VA 융자 혹은 Reverse(역모기지) 융자, 외국인 융자, 그리고 세금보고를 요구하지 않는 융자인 Stated Income Loan등의 다양한 융자 프로그램을 갖고 융자를 해 드리기 때문에, 그만큼 메이저 은행이 해 주지 않는 다양한 프로그램으로, 융자를 제공하는 장점이 있습니다.

특별히, 세금보고도 잘 안되어 있고, 크레딧 점수도 조금 좋지 않으신 상황인데 현재 갖고 계신 주택을 재융자 하면서 현금을 확보하고 싶으신 분들(재융자 + Cash Out)의 경우에, 융자 전문 은행(Whole Sale Lender)들의 다양한 프로그램이 크게 도움이 되십니다.

사례 1) 융자를 다 갚아서 빚이 없는 4유닛을 갖고 계신 손님 한 분이 계셨는데, 당장 현금이 필요한 상황이셨습니다. 그런데, 크레딧 점수는 620점 밖에 되지 않았습니다. 재융자를 하면서 캐쉬 아웃을, 집값의 80%까지 얻어야 하는 상황에서, 어떤 은행도 융자를 해 주지 않아, 낙심하고 계시다가 마침 저희 광고를 보고 찾아 오셨습니다. 물론, 저희가 안내하여 100만 불까지 캐쉬 아웃을 받으시도록 도와 드린 적이 있습니다.

이런 융자는, 메이저 은행에서 해 주지 않는 특수한 융자입니다. 따라서 주택 융자 전문 렌더를 찾아 주시면, 그런 어려움을 해결받으실 수 있습니다. 맞춤형 융자라고나 할까요?… - 주택융자를 받기 전후에 주의 할 사항들

이제 가까운 시일 내에, 주택을 구입하려고 계획하시는 분들이 가장 조심하셔야 할 몇 가지 내용들입니다. 우선, 주택구입을 계획하고 계시는 분들은, 앞서도 말씀드렸지만 최소한 1년 전 부터는 차를 사거나 리스를 만들지 않도록 조심하셔야 합니다. 당연히 크레딧 카드를 만들거나, 개인융자를 받는 일을 피하셔야합니다. 이런 일들은 크레딧 점수와 부채비율 부분에 크게 영향을 주기 때문입니다. 언제까지 이런 일들을 하시면 안 되는가 하면, 에스크로가 클로징 할 때까지는 안 됩니다. 또한, 직장을 옮기신다든지, 비지니스를 미리 닫는다든지 하는 일은 사전에 저희 같은 융자회사의 론 오피서들과 상의하여 조율하셔야합니다. 비록 인컴도 올라 가고, 근무 환경이 좋아서 갑자기 직장을 옮기실 수 있으나, 그러한 갑작스런 변화는 융자 심사에 영향을 주어 상당 기간 집을 못 사실 수 있기 때문입니다. 그리고 할 수만 있다면 다운머니로 사용하시려는 돈은 미리미리 준비하셔서, 통장에 넣어두시는 것이 좋습니다.